SSY: बेटी 5 साल की उम्र में खाता खुलवाने पर पैसा 21 साल में मिलेगा या 26 साल में? जानिए पूरा नियम

बेटी के भविष्य को आर्थिक रूप से सुरक्षित बनाने के लिए सुकन्या समृद्धि योजना (SSY) को सबसे भरोसेमंद बचत योजनाओं में गिना जाता है। बड़ी संख्या में माता-पिता अपनी बेटियों के नाम पर इस योजना में निवेश करते हैं, लेकिन इसकी मैच्योरिटी को लेकर अक्सर भ्रम बना रहता है। कई लोगों का मानना है कि यदि बेटी का खाता 5 साल की उम्र में खुलवाया गया है तो उसे राशि 21 साल की उम्र में मिल जाएगी। जबकि वास्तविक नियम इससे अलग है। यही वजह है कि योजना में निवेश करने से पहले इसके नियमों को अच्छी तरह समझना जरूरी है।

सुकन्या समृद्धि योजना केंद्र सरकार द्वारा समर्थित एक दीर्घकालिक बचत योजना है, जिसका उद्देश्य बेटियों की शिक्षा और भविष्य की जरूरतों के लिए मजबूत आर्थिक आधार तैयार करना है। इस योजना में मिलने वाला ब्याज अन्य कई सुरक्षित निवेश विकल्पों की तुलना में आकर्षक माना जाता है। साथ ही टैक्स लाभ मिलने के कारण यह योजना मध्यम वर्गीय परिवारों के बीच काफी लोकप्रिय है। हालांकि सबसे अधिक पूछे जाने वाले सवालों में से एक यह है कि आखिर मैच्योरिटी की गणना बेटी की उम्र के आधार पर होती है या खाता खोलने की तारीख के आधार पर।

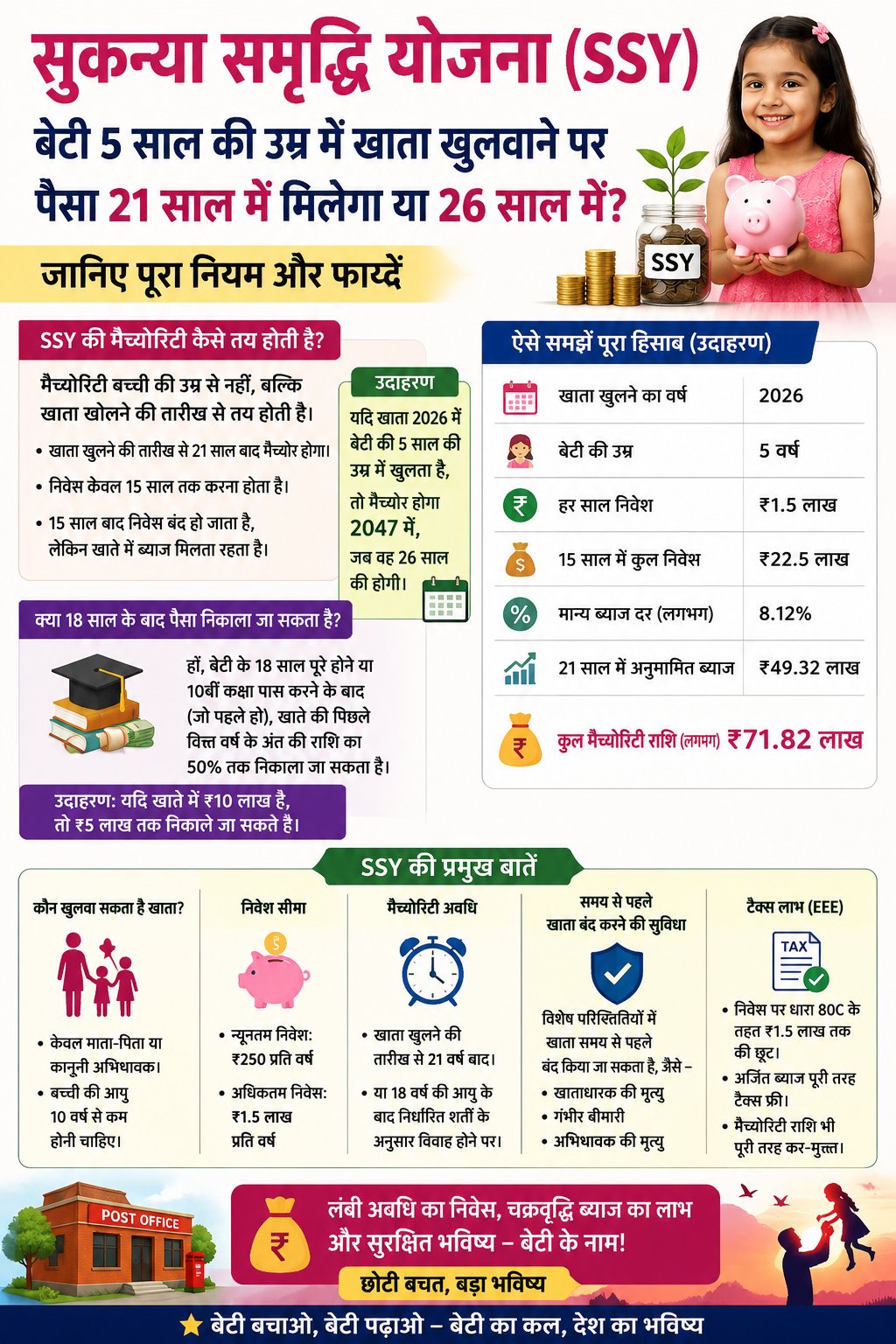

दरअसल, सुकन्या समृद्धि योजना की मैच्योरिटी बेटी की उम्र से नहीं बल्कि खाता खुलने की तारीख से तय होती है। नियम के अनुसार खाता खुलने के 21 वर्ष बाद योजना मैच्योर होती है। वहीं निवेश केवल 15 वर्षों तक करना होता है। इसका मतलब यह है कि यदि किसी बच्ची का खाता 5 वर्ष की आयु में खोला गया है, तो योजना उसकी 21 वर्ष की आयु में नहीं बल्कि खाता खुलने के 21 साल बाद मैच्योर होगी। आसान शब्दों में समझें तो यदि वर्ष 2026 में 5 साल की बच्ची के नाम खाता खुलता है, तो यह वर्ष 2047 में मैच्योर होगा। उस समय बच्ची की उम्र लगभग 26 वर्ष होगी।

योजना की सबसे खास बात यह है कि निवेश केवल 15 वर्षों तक ही करना पड़ता है। उदाहरण के लिए यदि खाता 2026 में खोला गया है, तो अभिभावक 2041 तक निवेश कर सकते हैं। इसके बाद कोई अतिरिक्त राशि जमा करने की आवश्यकता नहीं होती। हालांकि खाते में जमा धन पर सरकार द्वारा तय ब्याज मिलता रहता है। यही अतिरिक्त छह वर्षों का समय निवेशकों को चक्रवृद्धि ब्याज का बड़ा लाभ देता है। यही कारण है कि लंबी अवधि में छोटी-छोटी बचत भी बड़ी राशि में बदल सकती है।

अगर कोई अभिभावक हर वर्ष अधिकतम ₹1.5 लाख का निवेश करता है, तो 15 वर्षों में कुल निवेश ₹22.5 लाख होगा। इसके बाद निवेश बंद हो जाएगा लेकिन खाते में ब्याज जुड़ता रहेगा। यदि ब्याज दर लगभग 8.2 प्रतिशत के आसपास बनी रहती है, तो मैच्योरिटी तक कुल राशि लगभग ₹71 लाख से अधिक पहुंच सकती है। इसमें मूल निवेश के साथ-साथ चक्रवृद्धि ब्याज का बड़ा योगदान होता है। यही वजह है कि वित्तीय विशेषज्ञ भी बेटियों के दीर्घकालिक भविष्य के लिए इस योजना को उपयोगी मानते हैं।

कई अभिभावकों के मन में यह सवाल भी रहता है कि क्या 21 वर्ष पूरे होने से पहले पैसे निकाले जा सकते हैं। इसका जवाब है हां। योजना में बेटी के 18 वर्ष की आयु पूरी होने या 10वीं कक्षा पास करने के बाद उच्च शिक्षा के लिए खाते में जमा राशि का 50 प्रतिशत तक निकाला जा सकता है। यह सुविधा उन परिवारों के लिए काफी मददगार साबित होती है जिन्हें कॉलेज या प्रोफेशनल शिक्षा के दौरान आर्थिक सहायता की जरूरत होती है। इसके अलावा निर्धारित शर्तों के तहत विवाह के लिए भी राशि निकाली जा सकती है।

सुकन्या समृद्धि योजना में खाता केवल माता-पिता या कानूनी अभिभावक ही खुलवा सकते हैं। खाता खुलवाते समय बच्ची की उम्र 10 वर्ष से कम होनी चाहिए। योजना में न्यूनतम ₹250 और अधिकतम ₹1.5 लाख प्रति वर्ष निवेश किया जा सकता है। यही लचीलापन इसे विभिन्न आय वर्ग के परिवारों के लिए उपयुक्त बनाता है। कम आय वाले परिवार भी अपनी क्षमता के अनुसार निवेश शुरू कर सकते हैं और समय के साथ राशि बढ़ा सकते हैं।

टैक्स बचत के लिहाज से भी यह योजना काफी आकर्षक है। सुकन्या समृद्धि योजना को EEE यानी Exempt-Exempt-Exempt श्रेणी का लाभ प्राप्त है। इसका अर्थ है कि निवेश की गई राशि पर आयकर अधिनियम की धारा 80C के तहत छूट मिलती है, अर्जित ब्याज पर टैक्स नहीं लगता और मैच्योरिटी पर मिलने वाली राशि भी पूरी तरह कर-मुक्त रहती है। यही विशेषता इसे अन्य कई निवेश विकल्पों से अलग बनाती है।

विशेष परिस्थितियों में खाता समय से पहले बंद करने की सुविधा भी उपलब्ध है। खाताधारक की मृत्यु, गंभीर बीमारी या अभिभावक की मृत्यु जैसी स्थितियों में नियमों के अनुसार खाता बंद कराया जा सकता है। हालांकि सामान्य परिस्थितियों में योजना को पूरा चलाने पर ही अधिक लाभ मिलता है क्योंकि लंबी अवधि तक ब्याज का फायदा मिलता रहता है।

निष्कर्ष

सुकन्या समृद्धि योजना बेटियों के भविष्य को आर्थिक रूप से मजबूत बनाने का एक प्रभावी माध्यम है। यदि बेटी के 5 वर्ष की आयु में खाता खोला जाता है, तो राशि उसकी 21 वर्ष की उम्र में नहीं बल्कि खाता खुलने के 21 वर्ष बाद यानी लगभग 26 वर्ष की आयु में मिलती है। निवेश केवल 15 वर्षों तक करना होता है, जबकि शेष अवधि में जमा धन पर ब्याज मिलता रहता है। यही कारण है कि यह योजना लंबे समय में बड़ा फंड तैयार करने में मदद करती है। जो माता-पिता अपनी बेटी की उच्च शिक्षा, करियर या भविष्य की अन्य जरूरतों के लिए सुरक्षित बचत करना चाहते हैं, उनके लिए सुकन्या समृद्धि योजना एक मजबूत और भरोसेमंद विकल्प साबित हो सकती है।